Los seis principios de la «economía de la longevidad» que pueden ayudar a envejecer mejor.

Por Quintopiso.net

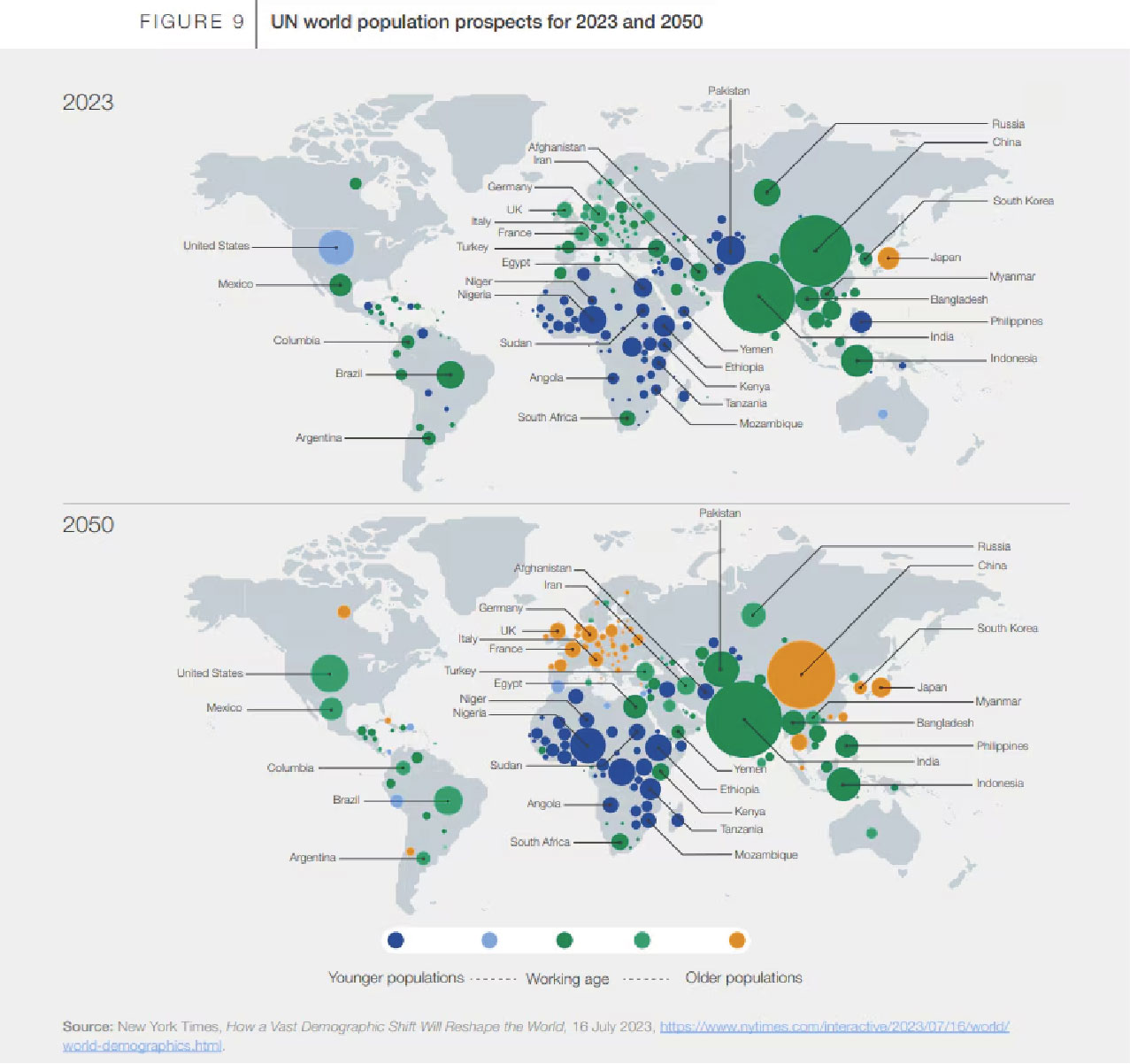

La humanidad, de la mano de las nuevas tecnologías aplicadas a la medicina, está recibiendo la oportunidad de una segunda vida de 20 o 30 años (esperamos que saludables) después de los 60. Hoy en día, esta etapa carece de un modelo a seguir, de infraestructura y de una inversión mínima en imaginación y acción. Los países que lo desarrollen de forma asequible, inclusiva y a gran escala transformarán las sociedades envejecidas, que representan un problema costoso (hoy), en una fuente renovada de sabiduría, mano de obra experimentada y demanda.

La coyuntura en la que nos encontramos en la que el envejecimiento de la población en Colombia (adultos mayores de 60 años), superará en población a los jóvenes menores de 14 años en menos de 10 años (2036) -según el DANE– y para la cual muchos gobiernos aún no están suficientemente preparados, el Foro Económico Mundial ha presentado un interesante informe que plantea posibilidades viables de cambios en las políticas económicas en ciudades y países, en procura de un mejor nivel de vida para las personas de +55.

Bajo el título «Principios de la economía de la longevidad: la base para un futuro financieramente resiliente» (2024), este informe visionario propone que con algunos ajustes y/o cambios de orientación en políticas públicas, sumado al trabajo coordinado con el sector privado, se ayudaría a alcanzar un más sano y mejorado futuro para el envejecimiento, además de apuntarle a una economía más pujante en esta nueva realidad demográfica. Todo esto a partir de un responsable manejo financiero y de una política preventiva en salud, pues mantener a este segmento de población sano implica el consiguiente aprovechamiento tanto de su fuerza laboral, como de su experiencia; asimismo, la posibilidad de tener una masa consumidora importante.

El informe aborda temas delicados como la discriminación por edad (edadismo), las brechas de género en las pensiones y las disparidades socioeconómicas en el ahorro para la jubilación. Hace hincapié en la necesidad de mantener conversaciones difíciles sobre la mortalidad y las finanzas y aboga por un lenguaje unificado y una dirección clara que permita entender fácilmente la coyuntura y las decisiones que se tomen.

Mejor salud para envejecer mejor

Este enfoque le apunta a una prevención en salud, que tiene mucho sentido, pues una persona saludable puede estar activa laboralmente más tiempo (trabajo); al tener más vitalidad, podría viajar más (turismo); tener otras opciones de gastos en gustos y diversión (ocio); y la posibilidad de ser parte importante de la cadena de prevención y consumo (seguros, tecnología, moda, comunicaciones, etc.), que ayudarían a dar un impulso vital a la economía.

Trabajar en la prevención y no en la reacción (cuando se hace evidente la enfermedad, como se enfrenta actualmente), es decir, poder estar saludable más tiempo, puede generarle al Estado más ingresos y menos gastos, como lo demuestra un estudio británico.1 Es también la posibilidad de cambiar la visión negativa del envejecimiento y convertirla en productividad y bienestar y con ello ayudar a mejorar la economía, como ya lo mencionamos.

También te puede interesar: Sabiduría que transforma: El liderazgo invisible de las personas mayores

Como financiar una vida más larga

El centro del informe plantea un enfoque integral que equilibre la salud, la estabilidad financiera y las consideraciones sociales en la vejez, y subraya la importancia de la colaboración entre múltiples partes interesadas, centrada en las necesidades individuales. El objetivo es construir soluciones sostenibles y resilientes para la población mundial que envejece rápidamente.

El informe propone seis acciones de la «economía de la longevidad» que buscan abordar los desafíos de cómo financiar una vida más larga y, además, cambiar nuestra percepción del envejecimiento. Plantea que ayudar a mejorar la vida de las personas que están llegando a esta etapa de la vida, es una buena inversión tanto para los estados como para los visionarios comerciales y de servicios que se adentren en este nicho.

Aquí les presentamos estos principios (acciones) que propone el estudio, que esperamos tengan audiencia en espacios de decisión política, económica y social para ser considerados y porqué no, implementarlos.

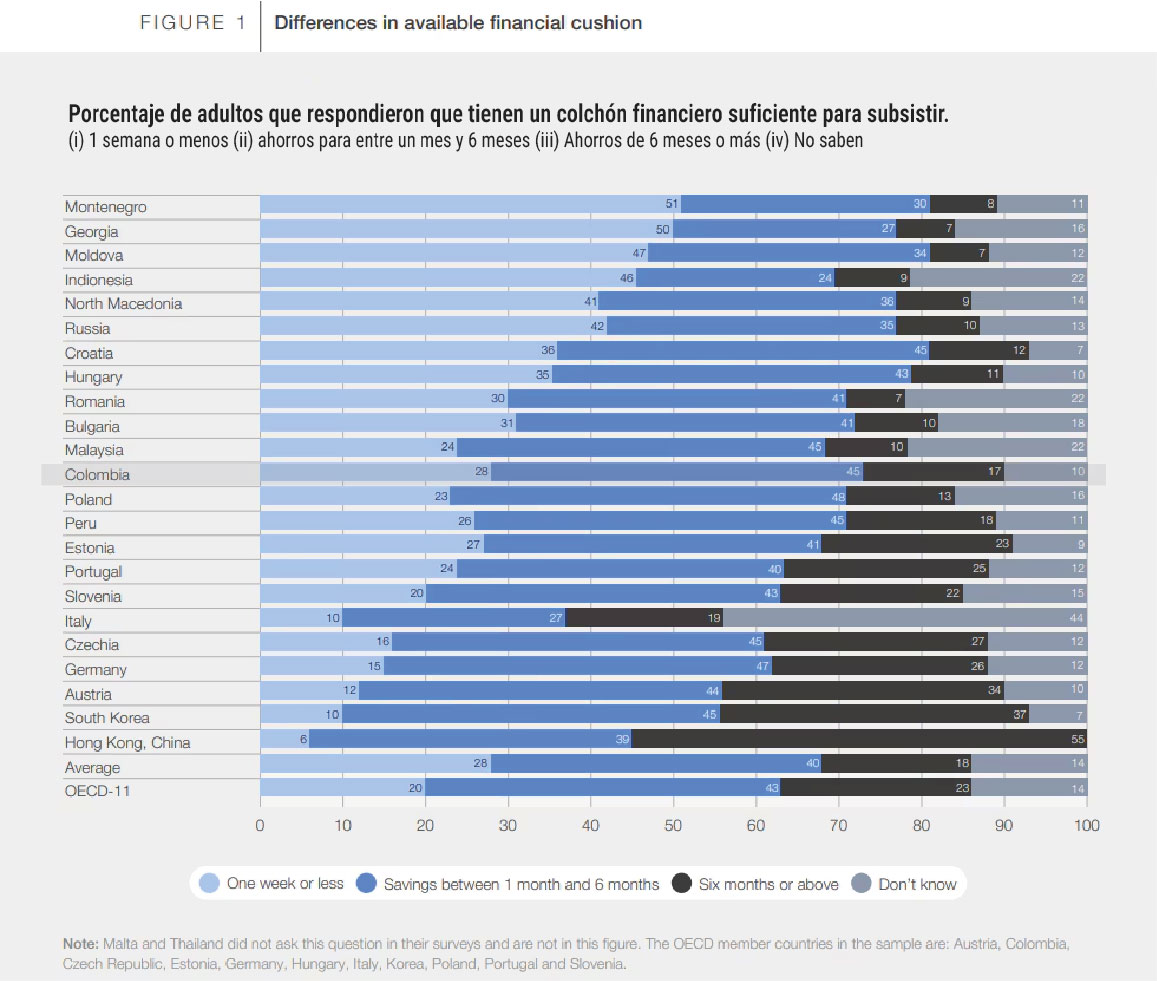

Principio 1: Garantizar la resiliencia financiera ante los principales acontecimientos de la vida.

Casi cuatro de cada diez personas se enfrentan a la inestabilidad financiera al envejecer, debido a interrupciones laborales imprevistas, enfermedades o jubilaciones inesperadas. Los despidos, las responsabilidades de cuidado y el fallecimiento de seres queridos son otros acontecimientos vitales clave que pueden llevar a las personas y a sus familias a dificultades económicas y, en casos extremos, al borde de la pobreza.

Para ayudar a las personas a afrontar estos desafíos, la acción y la colaboración entre los sectores público y privado son fundamentales. Por ejemplo, los responsables políticos pueden diseñar programas que protejan a las personas de caer en la pobreza a causa de acontecimientos no previstos. Pueden incentivar el ahorro para la jubilación y proporcionar apoyo financiero a los cuidadores informales.

Las empresas pueden brindar a sus trabajadores acceso a instrumentos de ahorro y seguros. Los proveedores de servicios financieros pueden diseñar productos de ahorro innovadores. Y las asociaciones ciudadanas pueden ayudar a las personas a encontrar las herramientas adecuadas y dar voz a las necesidades de la comunidad.

El informe subraya que una vivienda asequible y estable también es fundamental para una longevidad saludable.

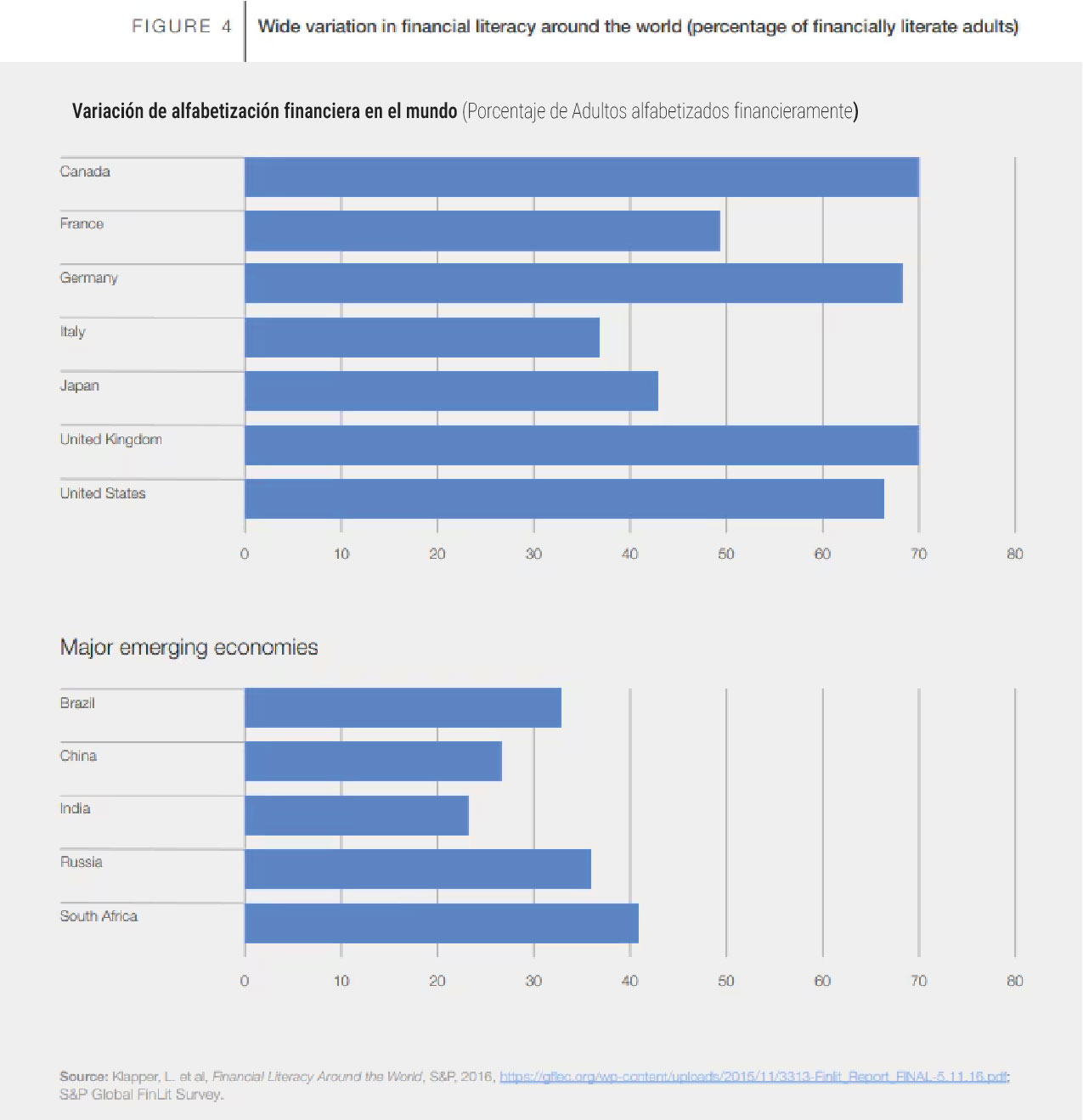

Principio 2: Proporcionar acceso universal a una educación financiera imparcial.

Solo un tercio de la población mundial posee conocimientos financieros básicos. Esto contribuye a las desigualdades en riqueza y esperanza de vida, pero con educación financiera, las personas pueden tomar decisiones financieras informadas.

Los empleadores pueden brindar a sus trabajadores educación y orientación financiera pertinente. Las empresas financieras pueden desarrollar contenido educativo financiero imparcial y las organizaciones ciudadanas pueden ayudar a las comunidades a acceder a la educación financiera.

Entre los ejemplos de economías de la longevidad que ya están en funcionamiento se encuentra MoneySense, el programa nacional de educación financiera de Singapur . Este programa lleva en marcha desde 2003 y está diseñado para ayudar a los singapurenses a administrar su dinero y tomar decisiones financieras acertadas.

Principio 3: Priorizar el envejecimiento saludable como clave para la economía de la longevidad.

La esperanza de vida promedio ha aumentado un 55%, pasando de 47 a 73 años, en los últimos 70 años. Sin embargo, una quinta parte de nuestra esperanza de vida promedio se verá afectada por enfermedades. Los costos médicos también son una gran preocupación. Centrarse más en la prevención de enfermedades, en lugar de tratarlas una vez que se presentan, contribuirá a mejorar nuestra calidad de vida en la vejez.

Las medidas para impulsar la economía de la longevidad incluyen que los responsables políticos y los servicios de salud garanticen un amplio acceso a educación y servicios de salud de calidad. Se podrían aumentar los chequeos para detectar grupos de enfermedades clave.

Los empleadores pueden ofrecer beneficios y programas de salud y bienestar, como seguros médicos, cobertura por enfermedades graves y prestaciones de salud mental. Además, las organizaciones ciudadanas pueden brindar educación y servicios de salud accesibles y contribuir a que las comunidades sean escuchadas.

Principio 4: Desarrollar empleos y capacitación continua para una fuerza laboral multigeneracional.

Una cuarta parte de las personas mayores de 55 años desean trabajar en la vejez, pero se enfrentan a obstáculos para encontrar oportunidades.

En la economía de la longevidad, es necesario cubrir esta brecha entre empleos y habilidades, para que las personas puedan seguir trabajando a lo largo de las generaciones.

Según el Foro, se pueden desarrollar políticas para ayudar a las empresas y a los trabajadores a evolucionar «más allá de las edades de jubilación tradicionales».

Los empleadores pueden facilitar la reincorporación laboral de las personas tras una pausa en su carrera profesional. Las asociaciones ciudadanas también pueden colaborar con el sector público en iniciativas de desarrollo de competencias y con el sector privado en la implementación de buenas prácticas de formación.

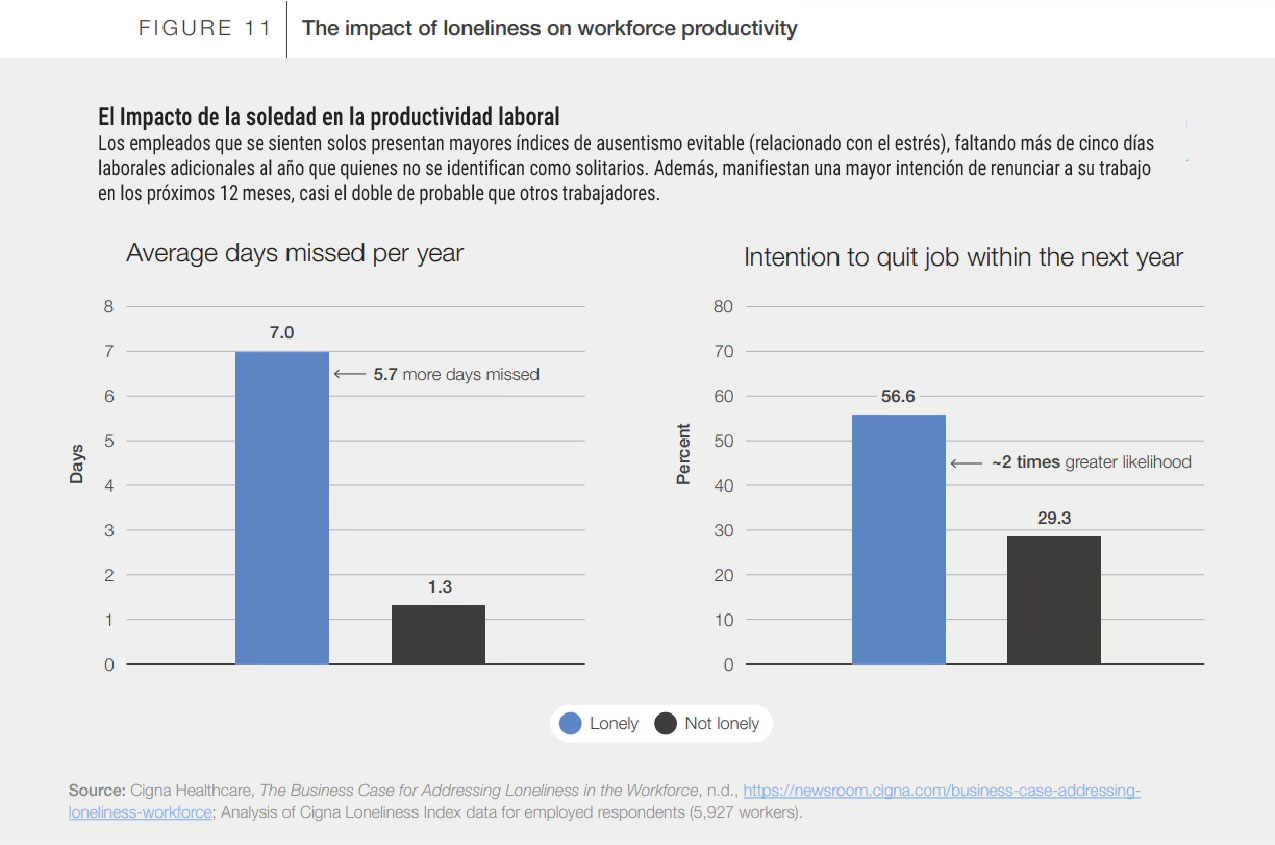

Principio 5: Diseñar sistemas y entornos para la conexión social y un propósito.

La soledad puede afectar significativamente la salud y el bienestar. Por lo tanto, a medida que envejecemos, las relaciones sociales son vitales.

Las iniciativas para una economía de la longevidad podrían incluir la colaboración de los responsables políticos con el sector privado para crear entornos que permitan a las comunidades conectar entre generaciones.

Las empresas pueden encontrar maneras de mantener a los trabajadores mayores conectados con el entorno laboral y el sentido de propósito que esto les brinda. Los grupos ciudadanos pueden ayudar a combatir el aislamiento social y animar a personas de todas las edades a participar en actividades comunitarias.

Entre los ejemplos de economía de la longevidad se encuentra AgeWell , un programa piloto implementado en Ciudad del Cabo, Sudáfrica, en 2014 y que desde entonces se ha extendido internacionalmente. El programa recluta a cuidadores de la tercera edad que velan por la salud y el bienestar de otras personas mayores.

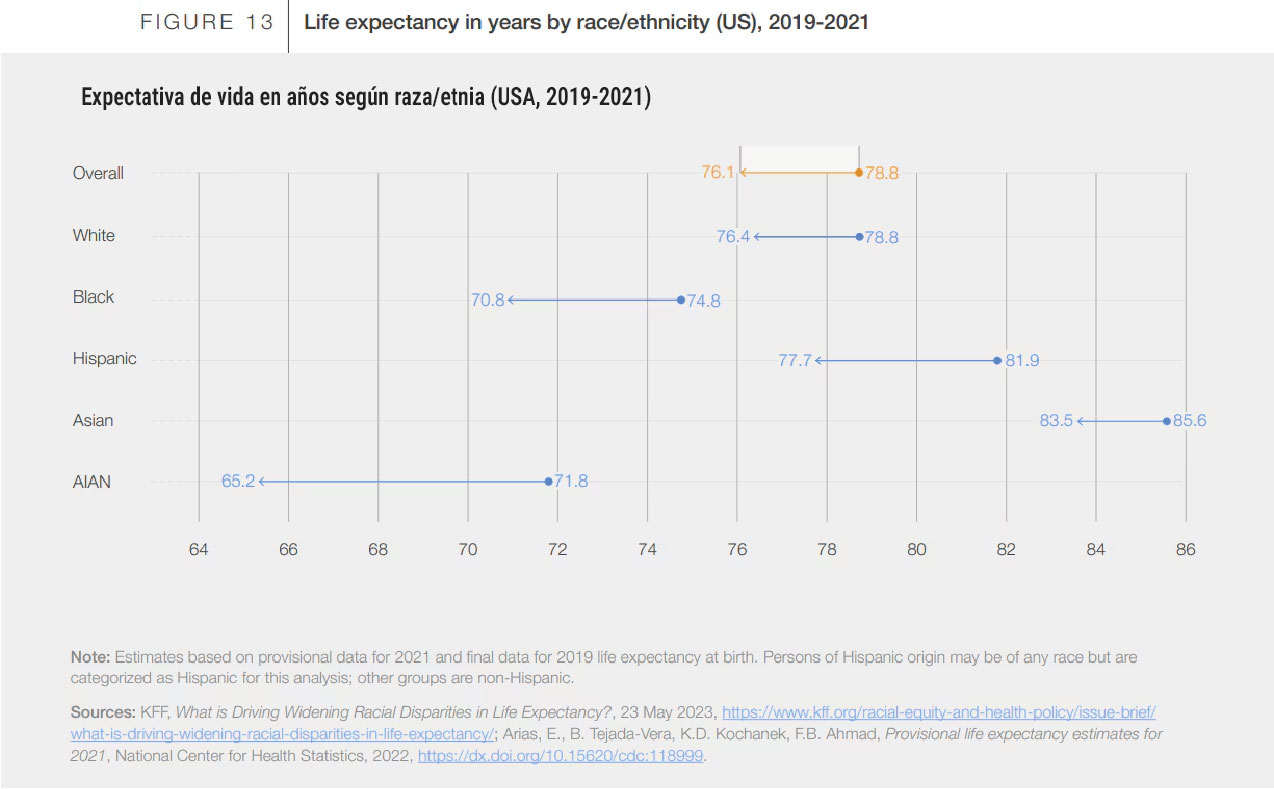

Principio 6: Abordar las desigualdades en longevidad según el género, la raza y la clase social.

Los beneficios de la longevidad no se perciben por igual entre todos. Existen desigualdades en ingresos, riqueza y bienestar.

Por ejemplo, alrededor de uno de cada seis afroamericanos mayores de 65 años en Estados Unidos vive en la pobreza, en comparación con uno de cada 15 estadounidenses blancos.

Es necesario diseñar la educación, los recursos y las herramientas para promover la inclusión.

Por ejemplo, los responsables políticos y las empresas deben abordar los factores que contribuyen a las desigualdades en la resiliencia financiera y la longevidad, como el género, la raza, la etnia, la ubicación geográfica, la discapacidad y el origen socioeconómico. El acceso a una atención sanitaria, de jubilación y social de calidad debe ser igual para todos, independientemente de su origen o profesión.

Los grupos ciudadanos pueden seguir defendiendo a quienes se sienten marginados y exigiendo responsabilidades a los sectores público y privado.

También te puede interesar:

Quintopiso.net es una revista digital de información que promueve el bienestar, la dignificación, el respeto y empoderamiento de las personas de +55 años. Sus contenidos buscan incentivar el ejercicio intelectual y físico de esta franja etaria y propiciar una vejez sana y activa.

Si tiene algún comentario sobre este artículo puede escribirnos al correo quintopisojb@gmail.com

Para colaboraciones, puede enviarnos su escrito, incluyendo sus datos de contacto y biografía breve, al mismo correo.

¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬

- Puede consultar el estudio publicado en la revista científica Journal of Epidemiology and Community Health: «Retorno de la inversión de las intervenciones de salud pública: una revisión sistemática» en donde los investigadores analizan más de 52 estudios relacionados con el ROI (retorno de inversión) de los presupuestos en salud pública, encontrando que la relación de costo-beneficio puede llegar en algunos casos, a proporción de14 a 1, es decir, que cada dólar invertido puede traer 14 como beneficio en el mediano y largo plazo. Y concluyen: «Esta revisión sistemática sugiere que las intervenciones de salud pública locales y nacionales generan importantes ahorros. Por lo tanto, los recortes a los presupuestos de salud pública en los países de altos ingresos representan un falso ahorro y probablemente generen miles de millones de dólares en costos adicionales para los servicios de salud y la economía en general.»

¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬

¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬

¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬¬

¬¬¬¬¬¬¬¬¬

¬¬¬¬